返回顶部

日前,中国汽车流通协会发布了最新一期“中国汽车经销商库存预警指数调查”(VIA)。调查显示,3月汽车经销商库存预警指数为59.3%,环比下降27.0个百分点,同比上升7.2个百分点。本期大数据展示了3月整体库存预警指数、分指数,分区域、分品牌预警指数等情况,以及经销商对4月车市的预期。

一、3月库存预警指数环比大幅下降

库存预警指数以50%作为荣枯线,50%以下属于合理范围。库存预警指数越高,反映出市场的需求越低,库存压力越大,经营压力和风险越大。3月,汽车经销商库存预警指数为59.3%,环比下降27.0个百分点,同比上升7.2个百分点。虽然库存预警指数仍位于荣枯线上,但较前两个月有明显好转。

3月,新冠肺炎疫情得到有效控制,消费者出行增加,集客量逐周恢复,市场需求缓慢增加。根据中国汽车流通协会经销商复工情况调研数据,截至3月31日,经销商门店复工率达到95.5%,客流恢复率为64.0%,销售效率为61.7%,售后效率为64.1%。这组数据显示,国内汽车市场正在逐步回归正轨。3月消费者购买意愿逐步增强,释放了1~2月的潜客,销量较2月明显提升,绝对库存水平略有下降。

不过,由于3月绝大部分厂家开始恢复考核,对经销商提车有要求,再加上少数厂家加大了4月任务量考核,批售加量,经销商库存压力有所增大。调查反馈,经销商希望政府尽快出台促进汽车消费的政策,避免由于政策吹风带来的消费者观望,影响短期销量。

二、分指数趋于好转

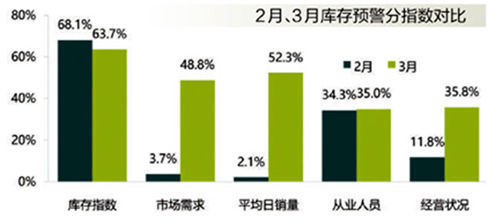

从各项分指数情况看,都有明显的向好趋势。3月库存指数为63.7%,环比下降4.4个百分点,说明库存压力略有缓解。市场需求指数、平均日销量指数、从业人员指数、经营状况指数环比均有不同程度的上升,除了从业人员指数增幅较小,其他3项分指数都大幅增长,这表明市场正在逐步恢复正常。其中,市场需求指数为48.8%,环比上升了45.1个百分点;平均日销量指数为52.3%,环比上升了50.2个百分点;经营状况指数为35.8%,环比增长了24个百分点。

三、各区域库存预警指数大幅回落

从区域指数情况看,3月全国总指数为59.3%,北区指数为61.0%,东区指数为60.3%,西区指数为59.1%,南区指数为50.7%,各区域库存预警指数都有较大幅度的下降。相比之下,南区指数较低,为50.7%,其他区域指数都在60%左右。

四、各类品牌库存预警指数均有下降

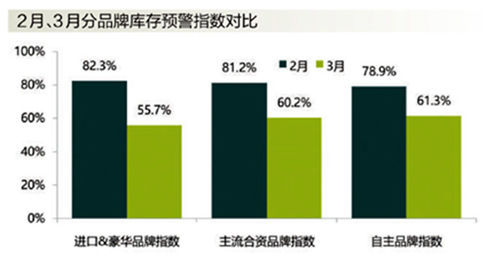

3月,各类品牌库存预警指数较上月均有幅度不小的下降。其中,进口&豪华品牌指数为55.7%,环比下降26.6个百分点,降幅最大;主流合资品牌指数为60.2%,环比下降21个百分点;自主品牌指数为61.3%,较上月下降17.3个百分点。相比之下,自主品牌指数略高,进口&豪华品牌指数最低。

五、分指标有升有降

1.成交率明显增长

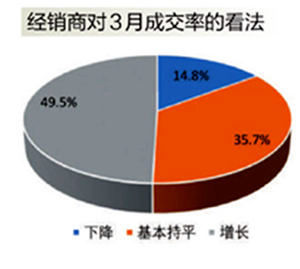

3月,成交率有明显的增长,市场在逐步恢复。调查显示,半数(49.5%)经销商认为成交率增长,认为基本持平的占35.7%,认为下降的占14.8%。

2.成交价格有所下降

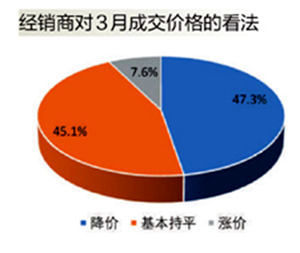

虽然3月成交率增长,但成交价格却有所下降,这说明经销商为了尽快卖车,给予了更多的价格优惠。调查显示,认为降价的经销商比例为47.3%,认为价格基本持平的比例为45.1%,认为涨价的仅为7.6%。

3.库存量增长

调查结果显示,3月库存量有所增长。认为库存量增长的经销商比例为43.2%,认为下降的占20.8%,认为基本持平的比例为36.0%。之所以出现这种情况,是由于随着疫情的好转,部分整车厂开始向经销商压库存,导致库存量上升。

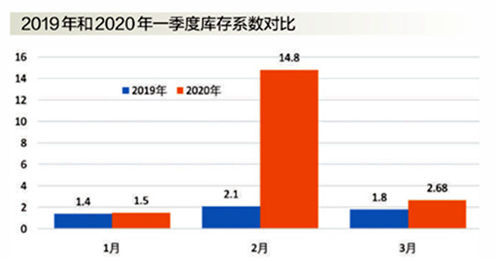

六、3月绝对库存量略有下降

1.3月库存系数为2.68

3月,汽车经销商综合库存系数为2.68,同比上升48.9%,环比下降81.9%,库存水平位于警戒线以上,短期库存压力持续。根据汽车行业通行的惯例,库存系数在0.8~1.2之间,说明库存处在合理范围;库存系数>1.5,说明库存达到警戒水平,需要关注;库存系数>2.5,说明库存过高,经营压力和风险都非常大。

3月,国内疫情得到有效控制,汽车行业基本已复工复产。在疫情减缓以及政策刺激下,市场需求开始逐步恢复。3月经销商普遍恢复正常营业,开始整体消化库存,绝对库存水平略有下降。不过,调查显示,部分厂家已加大提车任务量,即使销量较2月有显著提升,但经销商库存压力依然较大。

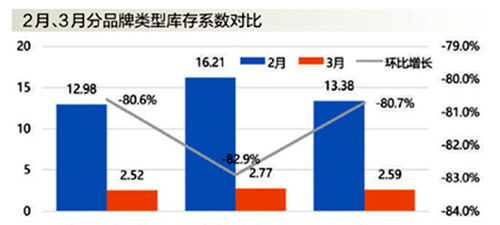

2.各品牌库存系数快速下滑

从各品牌类型看,进口&豪华品牌、主流合资品牌、自主品牌的库存系数环比均大幅下滑。其中,进口&豪华品牌库存系数为2.52,环比下降80.6%;主流合资品牌库存系数为2.77,环比下降82.9%;自主品牌库存系数为2.59,环比下降80.7%。相比之下,合资品牌库存系数最高。

3.广汽传祺库存深度最高

3月,库存深度超过3.5个月的品牌有8个,其中库存深度最高的3个品牌依次为广汽传祺、上汽斯柯达、上汽大众。4月,预计终端销售继续恢复,有望达到或接近去年同期水平,库存系数有望回归到接近1.5的水平。

七、4月市场难有明显改观

1.预计4月市场需求略有增长

调查结果显示,大多数经销商认为4月市场需求会持平或增加。其中,认为4月需求增加的占31.4%,认为需求持平的比例为40.9%,还有27.7%的经销商认为市场需求会减少。

2.4月经营状况难有改善

调查结果显示,尽管市场需求或许会有所增加,但相当数量的经销商认为4月经营状况仍不会理想。其中,认为4月经营状况不好的经销商占37.1%,认为经营状况一般的占53.4%,认为经营状况好的比例仅为9.5%。

结语

1.调查显示,疫情对车市影响严重,虽然3月车市逐渐恢复,但消费需求支撑不足,汽车销量总体不如往年同期,新车销售低迷的状态仍将持续。随着复工复产的有序推进,尽管部分省市出台了刺激汽车消费的政策,但普遍力度不大。从目前看,购车需求短期内难以强力爆发,期待更多区域尽快出台地方性政策,鼓励汽车消费。

2.预计4月车市整体会继续回暖,但不会出现爆发式增长。因此,需谨慎预测4月市场需求,合理控制库存。在需求回归正常前,希望整车厂能够按照经销商的实际需求量订车,避免强行压库。中国汽车流通协会建议,在疫情尚未彻底结束之前,经销商要加强销售服务场所消毒和工作人员的防护,在服务过程中严格执行疫情防护的相关流程和规范,保障消费者的健康和安全。同时,要加大线上集客和线上销售推进工作,加快库存消化和资金回笼,做好资金管理,控制成本费用,降低经营风险,将疫情损失降到最低。

调查说明:

中国汽车流通协会从2010年7月开始定期开展汽车、经销商的库存调查,2012年构建了汽车经销商库存预警指数,以把握市场脉搏、辅助调控决策、监控运营风险。在指标设置上,库存预警指数选择与汽车库存量变动密切相关的指标形成综合指数,相关指标主要包括汽车市场总需求、4S店集客量、成交率、价格变动、销量变动、库存变动、从业人数变动、流动资金状况和经营状况。

调查对象:

主要为2016年度中国汽车流通行业百强经销商集团,覆盖全国大部分省市区的1000多家4S店,涵盖国内市场上主要量产销售的进口、合资、自主品牌55个。